A ascensão dos mercados de previsão oferece a estatísticos e cientistas sociais o tipo de auxílio que os astrônomos obtêm de um novo telescópio espacial ou os físicos de partículas de um supercolisor maior. Finalmente podemos testar teorias e resolver questões que as pessoas, limitadas por dados insuficientes, vêm debatendo há décadas.

Mais importante ainda: os mercados de previsão são superiores a especialistas e instrumentos de mercado na previsão de eventos macroeconômicos futuros? E os preços em plataformas como Polymarket e Kalshi Inc. podem orientar importantes decisões políticas individuais e sociais?

Os meios anteriores que permitiam às pessoas apostar nos resultados de eventos economicamente relevantes eram basicamente estudos de laboratório com participação restrita, negociações pouco frequentes e apostas baixas. Os mercados de apostas evitavam esses problemas, mas raramente consideravam questões que gerassem dados comparáveis aos preços implícitos do mercado financeiro ou a julgamentos de especialistas.

Com os mercados de previsão agora repletos de clientes e contratos sobre tudo, desde se a economia dos EUA será atingida pela estagflação até a probabilidade de um ataque dos EUA ao Irã em 2026, podemos finalmente começar a entender seu valor — como dois artigos recentes tentam fazer, focando na previsão de política monetária.

O primeiro, “Testando a alegação de ‘maior precisão’ da Polymarket”, considera as ações dos bancos centrais dos EUA, Reino Unido, União Europeia e Japão nos últimos dois anos e parece apontar para uma avaliação negativa dos mercados de previsão, embora uma análise mais aprofundada mostre que isso não é totalmente verdade.

O artigo se baseia no trabalho do professor da Wharton School, Philip Tetlock, que ganhou notoriedade há 20 anos com seu livro Expert Political Judgment. Nele, ele compilou evidências exaustivas de que especialistas renomados eram péssimos em previsões, facilmente superados por macacos jogando dardos ou modelos estatísticos simples. Quanto mais renomado o especialista, pior o desempenho. Os dois principais problemas eram vieses psicológicos e incentivos inadequados.

Tetlock explorou seu conhecimento de psicologia e economia para compensar vieses e fornecer incentivos adequados, transformando pessoas comuns, sem conhecimento especializado ou formação acadêmica, no que ele chamou de “superprevisores”. Quando testados com perguntas enviadas por formuladores de políticas, os superprevisores de Tetlock superaram não apenas outras equipes acadêmicas, mas também as previsões profissionais feitas por especialistas altamente treinados com acesso a informações confidenciais.

Mas como os superprevisores se comparam aos mercados de previsão? Em “Testando a alegação de ‘maior precisão’ da Polymarket”, os autores usaram um critério acadêmico conhecido como “pontuação de Brier” para avaliar a precisão e descobriram que as equipes de superprevisores tinham uma pontuação melhor (menor) do que os preços da Polymarket.

A maioria dos leitores da Bloomberg provavelmente achará uma métrica diferente mais significativa. Se você comprasse todos os contratos da Polymarket para os quais os superprevisores considerassem a probabilidade maior do que o preço do contrato e vendesse todos os contratos em que a probabilidade dos superprevisores fosse menor do que o preço, você teria lucrado US$ 477 com as 6.393 apostas de um dólar, uma vantagem de 7,5%.

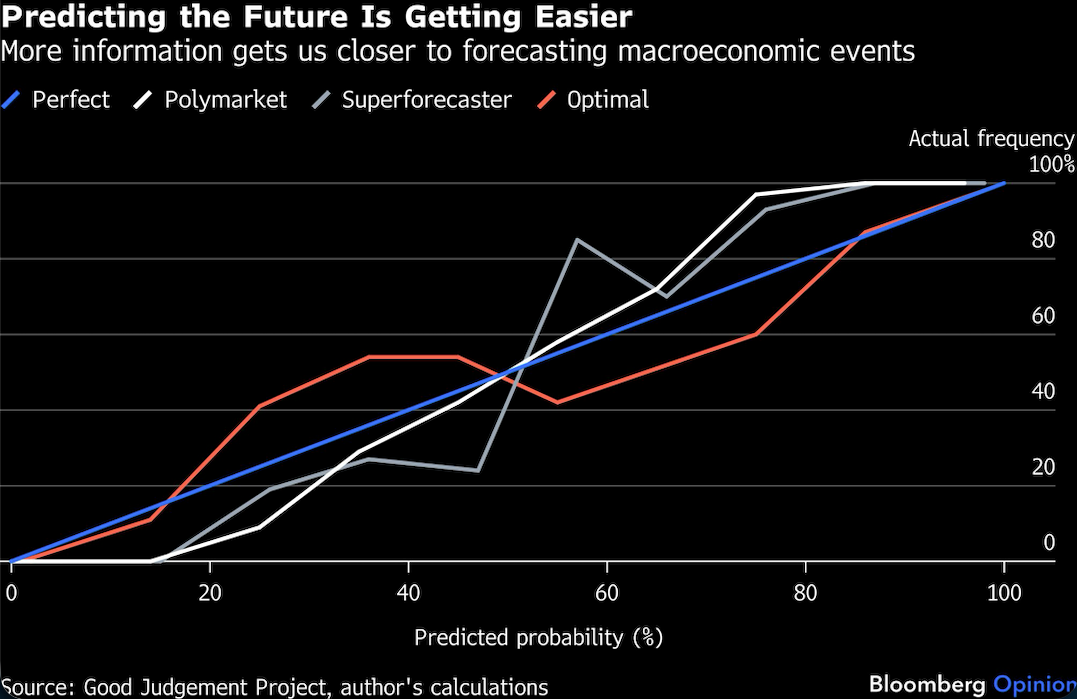

Antes de concluir que os superprevisores sabem tudo o que os traders do Polymarket sabem e muito mais, investiguei um pouco mais a fundo e calculei a frequência real de eventos versus as previsões de probabilidade. A linha azul representa a previsão perfeita — eventos com probabilidade de 50% ocorrem metade das vezes, e assim por diante.

Previsão do futuro

Tanto os superprevisores quanto o Polymarket apresentam desempenho ruim nas extremidades da distribuição e melhoram — embora longe da perfeição — na região central. Eventos com probabilidade inferior a 20% quase nunca acontecem, enquanto aqueles com probabilidade superior a 80% quase sempre ocorrem. O Polymarket tem melhor desempenho com probabilidades de previsão entre 35% e 65%; os superprevisores têm melhor desempenho entre 20% e 35% e entre 65% e 80%.

Inscreva-me para receber newsletters por e-mail do VettaFi Advisor Perspectives

name@email.com

E se considerarmos a combinação ideal das duas previsões? Meus cálculos atribuem 60% do peso aos superprevisores e 40% ao Polymarket. Os superprevisores superam o Polymarket, mas a combinação supera ambas as previsões individuais. Os preços do Polymarket contêm informações significativas que podem ser usadas para aprimorar as estimativas dos superprevisores.

Em “Kalshi e a Ascensão dos Mercados Macroeconômicos”, publicado pelo Federal Reserve, os autores abordaram uma questão diferente, a da utilidade. Ao contrário dos investidores que querem ganhar dinheiro apostando em operações macroeconômicas ou dos tomadores de decisão que elaboram planos com base em fatores macroeconômicos, o Fed busca gerenciar as expectativas macroeconômicas.

Sua principal descoberta é que o Kalshi fornece informações muito mais ricas sobre a distribuição das expectativas, não apenas sobre o que o participante médio ou mediano do mercado espera. Afinal, a economia é impulsionada por bilhões de decisões tomadas por centenas de milhões de indivíduos, não pela pessoa média ou mediana, e não apenas por alguns poucos profissionais bem remunerados de Wall Street.

Os pesquisadores também descobriram que os preços do Kalshi têm precisão comparável à da Pesquisa de Expectativas de Mercado do Fed de Nova York, bem como às previsões consensuais da Bloomberg; ele até mesmo